올해 식품산업은 내수 소비심리 부진과 판촉 경쟁 심화 등의 영향으로 상반기까지 부진했지만 하반기부터 조금씩 회복되는 추세를 보였다. 환율 상승과 일부 원부자재 가격 상승 요인 역시 주요 식품기업들의 외형 성장률 둔화에 영향을 미쳤다.

가장 큰 폭으로 상승했던 원재료는 '카카오'다. 2024년 하반기부터 카카오 투입 부담이 증가하면서, 제과업체들의 마진 감소가 커졌다.

2분기에도 내수 부진은 이어졌다. 주요 음식료 업체의 내수 매출 성장은 1% 내외에 그쳤다.

가공식품업체 중 상대적으로 프리미엄 카테고리가 많은 CJ제일제당의 매출 감소 폭이 컸다. CJ제일제당의 국내 가공 매출은 전년동기대비 3% 감소하면서 3분기 연속 감소 흐름을 이어갔다.

반면 대상과 동원F&B의 가공식품 매출은 각각 전년동기대비 5.4%, 4.0% 증가했는데, 수출을 제외할 경우 국내 매출 성장은 2% 내외로 파악된다. 부정적 날씨 영향으로 음료와 빙과 업체의 매출 감소 폭은 더 컸다. 롯데칠성음료 매출은 전년동기대비 8.6% 감소, 롯데웰푸드 빙과 매출은 7.5% 감소, 빙그레의 유음료 매출은 5.8% 감소한 것으로 파악된다.

3분기 역시 내수 소비관련 영향과 7월 소비쿠폰 등 내수진작에도 불구하고 음식료 산업의 실적 개선이 크게 두드러지지 못했다. 다만 주요 음식료 업체들은 성장은 상반기 대비 다소 개선되는 모습을 보였다.

종합가공식품 업체는 명절 설물세트 판매가 실적 명암을 갈랐다. CJ제일제당 국내 가공 매출은 전년동기대비 1.4% 감소했는데, 선물세트 판매 부진 영향을 제외하면, 3% 내외 증가한 것으로 파악된다. 상대적으로 선물세트 판매가 양호했던 동원F&B는 전년동기대비 8% 매출 성장을 시현했다.

제과업체들은 가격 인상 효과에 기인해 내수시장에서 5% 내외 매출 성장을 이어갔다. 상반기에 부진했던 롯데웰푸드도 신제품 판매 호조 기인해 내수 매출이 개선됐다. 다만 주류시장은 부진이 이어졌다. 롯데칠성음료의 주류 매출은 전년동기대비 6.2%, 하이트진로 매출은 2.4% 각각 감소했다.

구조적인 내수 소비 둔화와 인구 구조 변화로 국내 시장의 양적 한계가 명확해진 상황에서 해외 진출은 선택이 아닌 필수로 자리잡았다. 주요 식품업체들은 국내외 생산 기지, 물류센터 확대 등 K-푸드 수요에 적극적으로 대응했다.

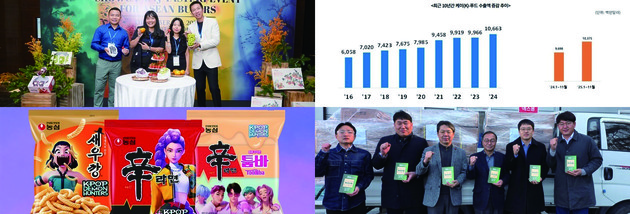

K-푸드 열풍을 견인하고 있는 카테고리는 단연 라면(가공식품 수출의 15% 비중)이다. 라면 수출액은 지난해 1조원을 돌파(12억5000만달러, +31%)했고, 올해 10월 누적 12억7000만달러(+25%)를 기록했다. 내년에도 주요 기업 설비 확장과 가격 경쟁력, 주요 유통 채널 침투율 상승에 힘입어 고성장세를 유지할 것으로 예상된다.

해외 사업에서는 삼양식품의 성과가 두드러졌으며, 오리온과 농심의 매출 흐름도 눈에 띄었다.

삼양식품은 밀양 2공장 가동이 본격화되면서, 중국과 미국법인을 중심으로 해외 매출 고성장이 지속될 전망이다.

오리온은 중국 간식점 채널 비중이 확대되면서, 중국 법인의 전체 매출 성장률이 높아졌다. 농심은 3분기에 해외 매출 증가세가 강하지 않지만, 케이팝 데몬 헌터스와의 협업을 통해 4분기 매출 반등을 기대하고 있다.

올해 식품소비 트렌드를 보면 온라인 식품 구입 증가와 함께 간편식, 건강식품, 친환경식품의 구입이 증가한 것으로 나타났다.

한국농촌경제연구원의 식품소비행태조사 분석 결과, '식료품을 주로 온라인에서 구입한다'는 응답은 16.3%로 전년(9.7%)에 비해 크게 높아졌다. 온라인 쇼핑몰을 주로 이용하는 이유로 다양성이나 품질을 고려하는 비중이 증가했다.

동네 슈퍼마켓 또는 식자재마트를 주로 이용하는 가구는 1인 가구(36.5%), 가구주 연령 50대 이상 가구(38.0%)에서 높은 반면, 가구주 연령이 40대 이하인 경우에는 온라인 쇼핑몰을 주로 이용하는 가구(30.4%)가 높은 비중을 차지했다.

건강기능식품 '개인화' 핵심 키워드로

건강기능식품의 경우 올해는 '개인화'가 핵심 키워드로 떠올랐다. 공동 취식은 감소하고 개인 취식이 증가하면서, 건강기능식품은 더 이상 가족 단위의 선택이 아닌 개인의 일상 루틴으로 자리잡고 있다. 이는 글로벌 웰니스 트렌드와 함께 건강관리의 대중화가 가속화되고 있음을 보여준다.

세대별 소비 확산도 두드러졌다. 시니어 가구의 구매 경험률은 전년 대비 2.6%p 상승했고, 베이비 및 키즈, 10대 가구에서도 증가세를 보여 건강기능식품 소비가 특정 연령층을 넘어 전 세대로 확장되고 있다.

기능성 원료로는 홍삼, 프로바이오틱스, 종합비타민, 단일비타민, EPA 및 DHA 함유 유지가 상위 5개로, 이들 합산 시장 규모는 3조368억원에 달한다. 이중 홍삼이 9536억원으로 전년 대비 소폭 회복했으며, 특히 단일비타민 중심의 성장세가 두드러졌다.

국내 건기식 ODM은 한국과 중국의 건기식 소비 트렌드 수혜로 실적 성장세를 보였다. 2025년 건기식 ODM 3사의 합산 실적은 전년동기대비 매출액 1조3000억원(+6%), 영업이익 824억원(+43%)으로 전망된다.

특히 중국 시장에서는 △소비 업그레이드 및 해외 프리미엄 건기식 소비 증가 △맛/포장/편의성을 개선한 제품과 일상 건강 관리 제품 수요 증가 △온라인 해외 직구 소비확대 트렌드에 힘입어, K-건기식 ODM은 지리적 강점과 차별화된 제품 개발/제조 경쟁력으로 글로벌 브랜드 수주가 확대되고 있다. 또 내수 시장은 올리브영, 다이소, 편의점 등 오프라인 채널의 건기식 카테고리 강화와 소비 확대 트렌드 수혜를 받았다.

Copyright 보건뉴스 ALL rights reserved.